Арендовать или покупать недвижимость?

Это вопрос, с которым рано или поздно мы все сталкиваемся. И большинство отвечает на такой во-прос довольно быстро и, как правило, с экономической, социальной или философской точек зрения.

Есть люди, которые говорят, что они не верят в аренду. Такая точка зрения стимулирует действия и определяет приоритеты, которые ставят на путь к домовладению.

Есть люди, которые говорят, что они не верят в аренду. Такая точка зрения стимулирует действия и определяет приоритеты, которые ставят на путь к домовладению.

Другие, выросшие в арендной квартире, продолжающие жить в арендной квартире, не интересуются темой домовладения, поскольку они уже решили для себя, из социальных или эмоциональных соображений, что владение недвижимостью – это не для них. По разным причинам, но не для них.

И, наконец, есть те, кто говорит, что у него недостаточно денег на покупку своего жилища, подходит к этому с экономической точки зрения. Такая точка зрения останавливает одних и стимулирует других хорошими вопросами и действиями, которые могут им помочь найти путь к приобретению своей собственной крыши над головой…

Где есть воля, там способ находится. Эта статья написана, чтобы стимулировать более аккуратное знание об аренде по сравнению с домовладением и, таким образом, помочь или укрепить сознательное принятие решения тем, кто еще не решил, покупать или рентовать.

Месячные платы за ваше жилье так или иначе уходят на оплату ипотеки… вашей или вашего арендодателя, не так ли?

За последние годы цены на рынке жилья в Калифорнии значительно поднялись, и многие, кто продолжает платить за аренду, спрашивают, выгоднее покупать недвижимость сейчас или имеет смысл продолжать арендовать.

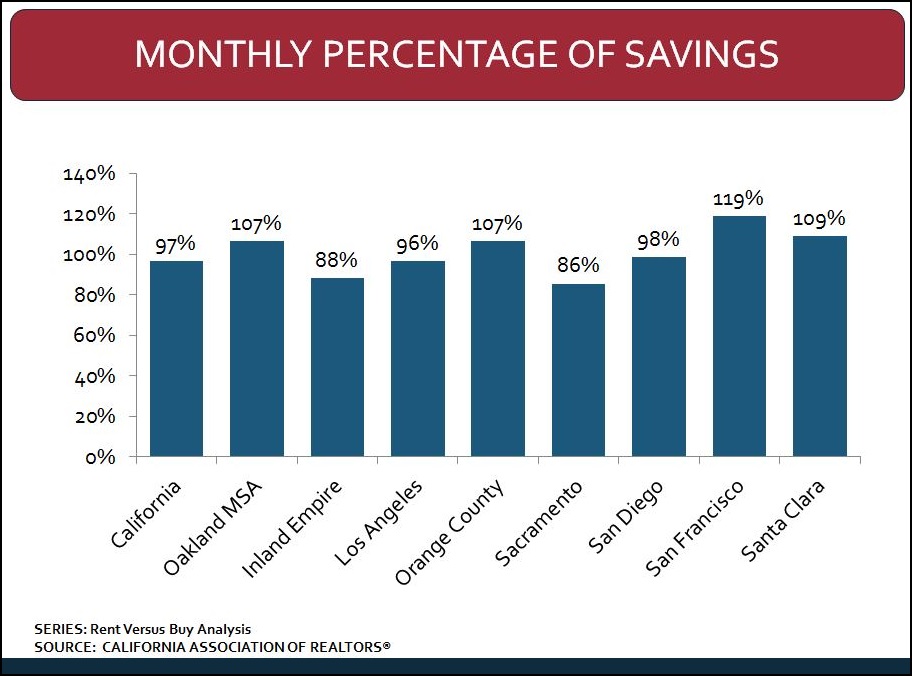

Чтобы это лучше понять, давайте рассмотрим некоторые соответственные статистические данные. California Association of Realtors (C.A.R.) проанализировала такие данные в восьми регионах Калифорнии в течение семилетнего периода времени. Результаты этого анализа суммированы, как изображено на графике, и показали процент сохраненных людьми денег в месяц при покупке по сравнению с арендой.

В учет расходов на покупку были включены ежемесячный платеж по ипотеке, страхование, налоги, а также улучшения и ремонт. Анализ показал, что расходы, ушедшие на проценты по ипотечным кредитам, хорошо компенсировались отчислением с налогов за имущество и повышением ценности инвестиции.

В расходы на аренду вошли ежемесячная плата и страхование арендаторов. Анализ также учел, что деньги, не потраченные на down payment (первоначальный взнос на покупку недвижимости), могли быть вложены в акции с растущей ценностью.

В нескольких графствах, учитывая растущие арендные цены, купленное жилье через 7 лет обеспечивает владельца индивидуальным месячным доходом, как показано на графике в процентах.

Например, покупка в районах Сан-Франциско и Аламеда обеспечивает владельца соответственно 119% и 106% в месяц через 7 лет после покупки дома.

Согласно анализу, сделанному California Association of Realtors, в общем в Калифорнии потребители, купив недвижимость, могут сэкономить 96,5% в месяц.

Эти результаты рассчитывались с учетом того, что покупатель имеет 20% первоначального платежа (down payment), они (результаты) обусловлены серьезным ростом арендной платы, а также увеличением цен на недвижимость по всему штату. Так что покупка в этих районах приобретает смысл в финансовом отношении.

Наряду с уровнем цен анализ также включил льготы, позволяющие списывания налогов, многие из расходов, связанных с обеспечением ухода за недвижимостью, инфляцией, страхованием, ипотечным кредитом, а также альтернативные издержки на инвестирование в рынок и общий уровень цен. Что касается аренды, такие данные влияют на ежегодное увеличение средней и общей арендной платы в этих графствах.

Основываясь на анализе данных из нескольких источников, можно сделать вывод, что в финансовом смысле владение лучше, чем аренда.

Результаты последнего отчета Rent vs. Buy (об аренде и покупке) из Trulia показали, что домовладение в 100 крупнейших городах в Соединенных Штатах с традиционной 30-летней ипотекой и фиксированным процентом продолжает быть более дешевой альтернативой аренде. Обновленные цифры показывают диапазон, который в среднем на 3,5% дешевле в Сан-Хосе (Калифорния) и на 33,1% по всей стране. Эти цифры Trulia опубликовала в 2017 году: https://www.trulia.com/blog/trends/rent-vs-buy-spring-2017/..

В последнем отчете Rent vs. Buy, опубликованном в Trulia, были указаны 5 финансовых преимуществ домовладения.

- Ипотечные платежи могут быть зафиксированы, а арендная плата – нет. Она увеличивается.

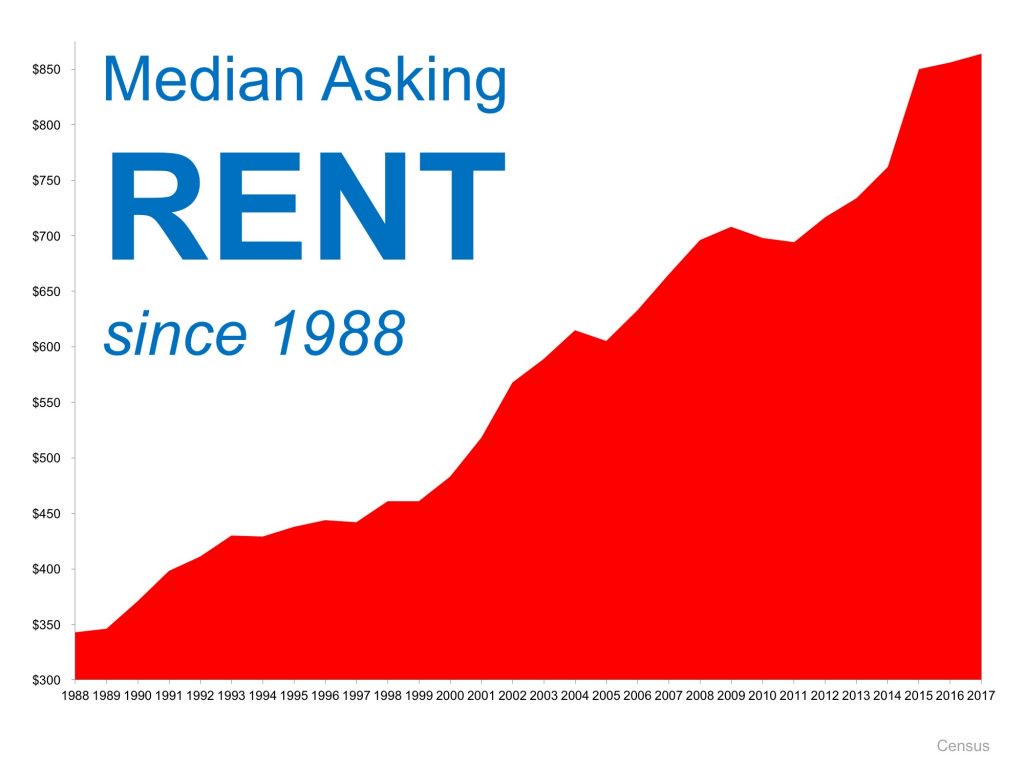

Посмотрите на график, показывающий, согласно Census, рост арендной платы с 1988 года.

Одним из главных преимуществ домовладения является возможность защитить себя от растущей арендной платы и вместо этого выплачивать фиксированную стоимость вашего ипотечного кредита.

Одним из главных преимуществ домовладения является возможность защитить себя от растущей арендной платы и вместо этого выплачивать фиксированную стоимость вашего ипотечного кредита.

Процентные ставки за предыдущие годы оставались низкими, а цены на жилье в Сан-Франциско и Аламеде растут быстро.

В национальном масштабе процент ипотеки должен достичь 9,1% (что на 128% больше, чем средние на сегодня 4%), чтобы аренда была дешевле, чем покупка. Согласно Freddy Mac, проценты ипотеки не были такими высокими с января 1995 года.

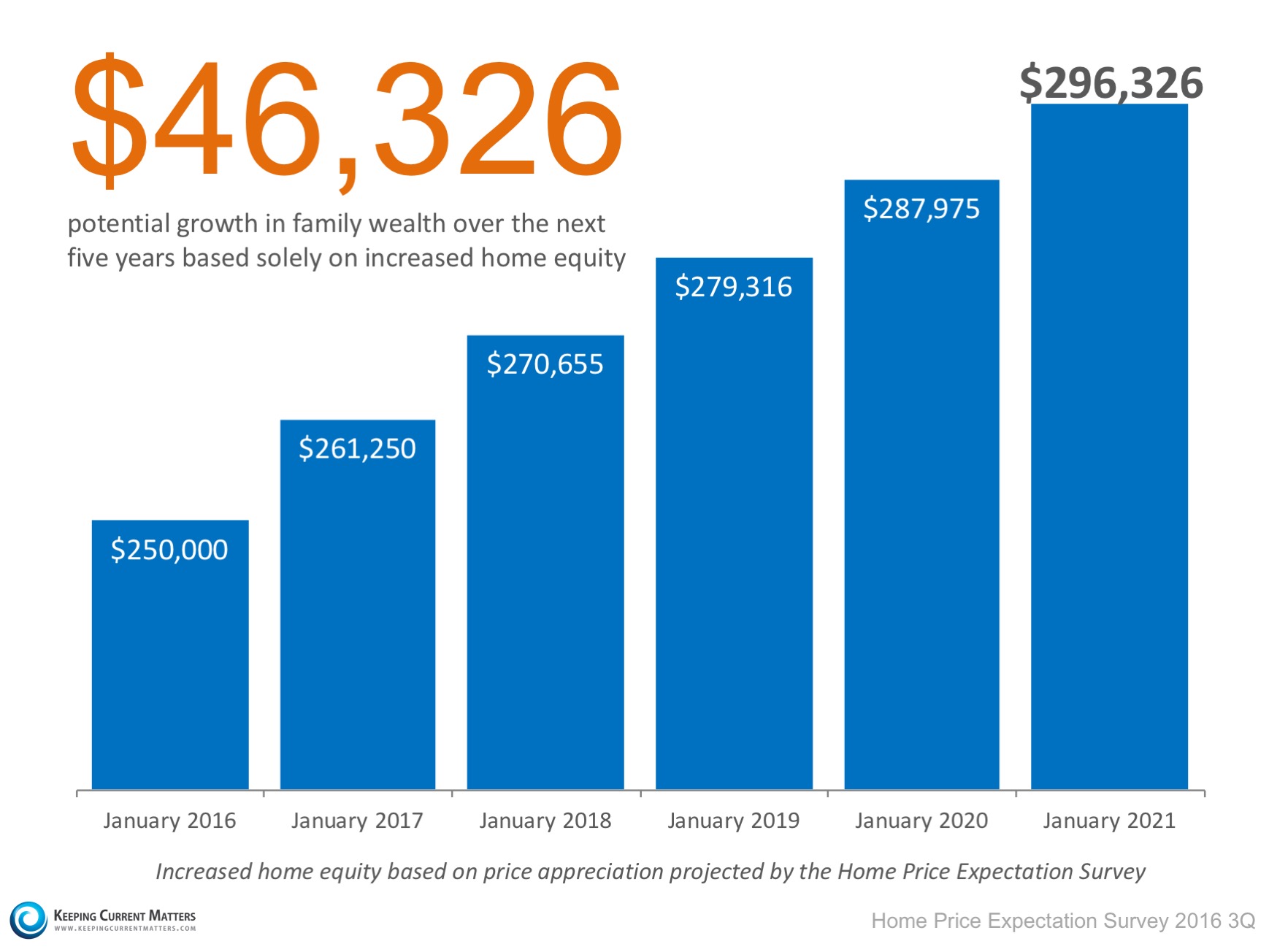

- Капиталоспособность вашего дома (Equity) может стать финансовым ресурсом позже.

Поговорите об этом с вашими знакомыми, которые имели дом и продали. Они несомненно понимают значение equity. Посмотрите на следующий график и заметьте прогнозируемый рост стоимости дома за следующие пять лет, основываясь на увеличении его капиталоспособности. Как вы понимаете, цены на этот дом не отражают цены в нашем регионе.

- Ваше благосостояние может расти без необходимости платежа за прирост капитала (capital gains).

- Ипотека может действовать как форсированный сберегательный счет.

Домовладение помогает и в том случае, когда по каким-либо причинам люди не могут откладывать деньги, например, на пенсию.

Исследования показали, что капитал домовладельца в общем в 45 раз больше, чем у арендатора.

Исследования показали, что капитал домовладельца в общем в 45 раз больше, чем у арендатора.

- В целом домовладельцы могут наслаждаться большим ростом благосостояния, чем арендаторы.

В недавней статье Consumer Affairs говорится о непрерывном повышении арендной платы: «Стоимость сдачи крыши над головой продолжает расти. Цены на жилье продолжают расти, но стоимость аренды в июне выросла на 0,5%».

Аренда и стоимость дома движутся в тандеме, и решение в пользу аренды или покупки часто обусловлено изменениями процентных ставок по ипотечным кредитам. Поскольку ипотечные кредиты продолжают быть низкими, решение в пользу покупки в настоящий момент хорошо обосновано.

Некоторые утверждают, что аренда исключает расходы на налоги на real estate и расходы на домашний ремонт, поскольку это делает владелец квартиры, но каждый потенциальный арендатор должен понимать, что все расходы, которые несет хозяин, уже содержатся в арендной плате – с прибылью.

Чтобы сравнить расчеты, связанные с арендой и покупкой, учитывая вашу конкретную ситуацию, вы можете зайти на сайт www.ZeldaMoves.com, на страницу Calculators, и там посчитать, используя Rent Vs. Buy калькулятор.

Покупка дома имеет смысл и с социальной, и с эмоциональной точек зрения.

Без того, чтобы вдаваться в подробности социальных и эмоциональных причин, в которых, я надеюсь, вас не нужно убеждать, в заключение хочу сказать, что все клиенты, с которыми я работаю, имеют свою уникальную историю, которая подогревает их эмоции и стимулирует желание иметь свой дом. У каждого клиента свое социальное положение, которое он хочет поддержать или улучшить.

И абсолютно все, с кем я работала раньше и кто сейчас является домовладельцем, не только довольны тем, что они купили свой дом или квартиру, они все ощущают выгоды с финансовой, эмоциональной и социальной точек зрения.

Опытный консультант по недвижимости и автор этой заметки приветствует любые вопросы, связанные с доступностью и покупкой недвижимости в вашей конкретной ситуации. Не стесняйтесь, спрашивайте. Неправильных или неумных вопросов в данной области не существует. Решение надо принимать, зная все за и против.

(925) 202-6373 | Zelda Kohn |CalBRE# 01971170| Coldwell Banker Residential Brokerage

Zelda Kohn, realtor